Para quem está começando a investir, o Tesouro Direto é frequentemente indicado como uma das melhores portas de entrada no mundo dos investimentos. Simples, seguro, acessível e com rendimento superior à poupança, ele tem se tornado cada vez mais popular entre os brasileiros.

Neste artigo, você vai entender o que é o Tesouro Direto, como ele funciona, quais são os tipos de títulos disponíveis, como investir passo a passo e por que ele é considerado ideal para quem está começando a montar uma carteira de investimentos sólida e inteligente.

O que é o Tesouro Direto?

O Tesouro Direto é um programa do governo federal criado em 2002, em parceria com a B3 (Bolsa de Valores do Brasil), para permitir que pessoas físicas possam investir em títulos públicos federais de forma simples e online.

Mas o que são títulos públicos?

Títulos públicos são instrumentos de dívida emitidos pelo governo federal. Em termos simples, quando você investe no Tesouro Direto, você está emprestando dinheiro ao governo, que devolve esse valor com juros em uma data futura. Esse dinheiro é usado para financiar áreas como saúde, educação, infraestrutura, entre outras.

Como o Tesouro Direto funciona?

O funcionamento do Tesouro Direto é bem simples: você escolhe um título, investe o valor desejado e, após um determinado prazo, recebe o valor investido acrescido dos juros.

Principais características:

Investimento mínimo baixo (a partir de cerca de R$ 30).

Liquidez garantida: o Tesouro Nacional recompra os títulos diariamente.

Acesso 100% online, por meio de corretoras ou bancos.

Alta segurança, pois é garantido pelo Governo Federal.

Quais são os tipos de títulos do Tesouro Direto?

O programa oferece diferentes tipos de títulos, com características que atendem a objetivos variados. Os principais são:

1. Tesouro Selic (LFT)

Indicado para: reserva de emergência e investidores conservadores.

Rendimento: acompanha a taxa Selic, que é a taxa básica de juros da economia.

Liquidez: diária, ideal para saques rápidos.

Vantagem: praticamente sem volatilidade — o valor não oscila negativamente.

2. Tesouro Prefixado (LTN)

Indicado para: quem quer saber exatamente quanto vai receber no vencimento.

Rendimento: taxa fixa definida no momento da compra.

Liquidez: diária, mas o valor pode oscilar se for vendido antes do vencimento.

Vantagem: ideal quando as taxas de juros estão altas.

3. Tesouro IPCA+ (NTN-B Principal ou com Juros Semestrais)

Indicado para: aposentadoria e objetivos de longo prazo.

Rendimento: taxa fixa + variação da inflação (IPCA).

Proteção: garante poder de compra no futuro.

Variação: o preço de mercado pode oscilar no curto prazo.

Quais os custos para investir no Tesouro Direto?

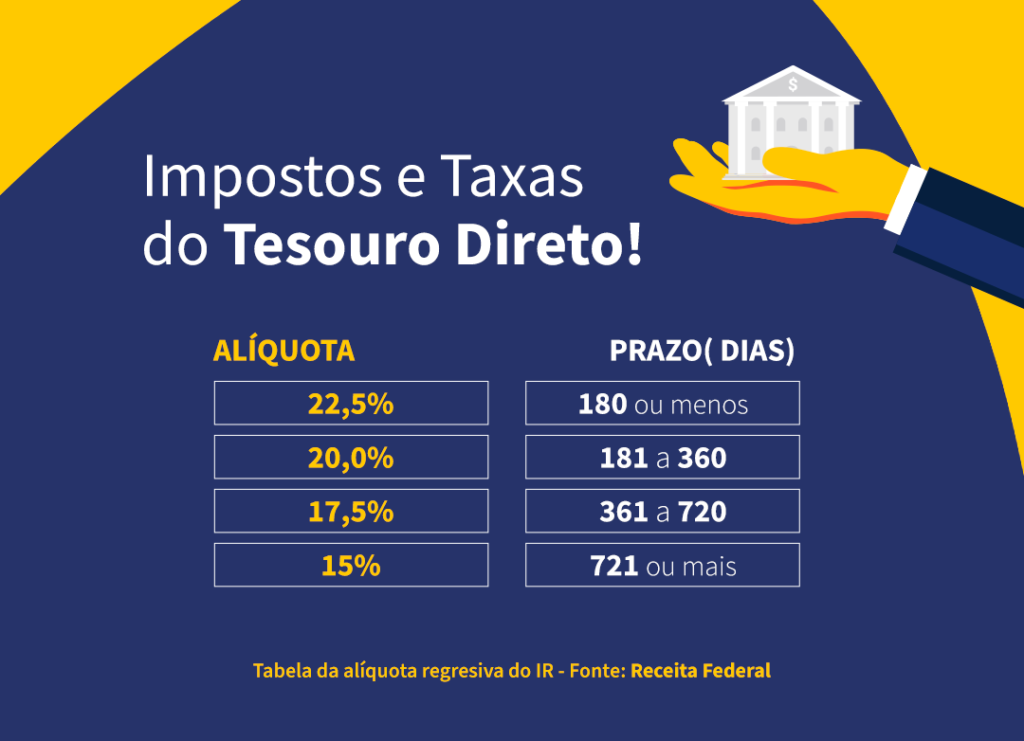

1. Imposto de Renda (IR)

A alíquota é regressiva, ou seja, quanto mais tempo o dinheiro ficar investido, menor será o imposto:

Até 180 dias: 22,5%

De 181 a 360 dias: 20%

De 361 a 720 dias: 17,5%

Acima de 720 dias: 15%

O IR incide somente sobre os rendimentos, e é descontado automaticamente no momento do resgate ou vencimento.

2. IOF (Imposto sobre Operações Financeiras)

Cobrado apenas se o resgate for feito nos primeiros 30 dias. Após esse período, o IOF é zerado.

3. Taxa de custódia

Cobrada pela B3: 0,20% ao ano sobre o valor total investido.

Algumas corretoras podem cobrar taxa adicional, mas muitas já oferecem taxa zero.

Vantagens do Tesouro Direto para iniciantes

1. Segurança

É considerado um dos investimentos mais seguros do Brasil, pois é garantido pelo Tesouro Nacional. Mesmo que a corretora quebre, seu dinheiro estará protegido.

2. Baixo valor de entrada

Com menos de R$ 50 já é possível investir, o que torna o Tesouro Direto acessível para quem está começando.

3. Rendimento superior à poupança

Mesmo o título mais conservador (Tesouro Selic) costuma render mais do que a caderneta de poupança, especialmente em cenários de juros altos.

4. Variedade de prazos e objetivos

Existem títulos para prazos curtos, médios e longos, o que permite montar uma estratégia de investimentos personalizada de acordo com suas metas.

5. Liquidez diária

Você pode vender seus títulos a qualquer momento em dias úteis, o que é ideal para emergências ou mudanças de plano.

Riscos do Tesouro Direto

Apesar de seguro, é importante conhecer alguns riscos e cuidados:

1. Risco de mercado

Se o investidor vender o título antes do vencimento, ele pode receber menos do que investiu, dependendo das condições do mercado. Esse risco afeta principalmente o Tesouro Prefixado e o Tesouro IPCA+.

2. Risco de perder para a inflação (no prefixado)

Se a inflação for maior do que a taxa contratada, o rendimento real pode ser negativo.

3. Desconhecimento sobre o funcionamento

Muitos iniciantes vendem os títulos em momentos desfavoráveis por não entenderem a marcação a mercado(oscilação dos preços antes do vencimento).

Passo a passo: como investir no Tesouro Direto

Abra conta em uma corretora confiável (como XP, Rico, NuInvest, etc.).

Transfira dinheiro da sua conta bancária para a corretora.

Acesse a área de investimentos e selecione “Tesouro Direto”.

Escolha o título mais adequado ao seu objetivo.

Faça a aplicação e acompanhe seus rendimentos.

Dica: use o simulador oficial do Tesouro Direto para entender quanto você pode ganhar com cada título: https://www.tesourodireto.com.br

Tesouro Direto x Poupança: comparação

Característica

Tesouro Direto

Poupança

Rentabilidade

Superior

Inferior

Segurança

Muito alta

Alta

Liquidez

Diária (D+1)

Imediata (mas com aniversário)

Tributação

IR + taxa B3

Isenta

Investimento mínimo

~R$ 30

Qualquer valor

Ideal para

Iniciantes e objetivos claros

Pessoas muito conservadoras

Conclusão

O Tesouro Direto é, sem dúvida, uma das melhores opções para quem está começando a investir. Ele oferece segurança, bons rendimentos, liquidez e acesso simplificado, tudo com valores baixos e sem necessidade de conhecimentos avançados.

Se você deseja sair da poupança, proteger seu dinheiro da inflação, construir uma reserva de emergência ou começar a investir com inteligência, o Tesouro Direto pode (e deve) ser seu primeiro passo.

Está pronto para deixar a poupança para trás? Comece hoje mesmo a investir com segurança no Tesouro Direto!

E se você quiser aprofundar ainda mais seus conhecimentos, confira nosso próximo artigo: “Tesouro Selic ou Tesouro IPCA+: qual escolher para cada objetivo?”