📌 Introdução

Com a Selic em 14,25%, a renda fixa brasileira se tornou uma das mais atraentes do mundo. Mas onde investir para aproveitar esse momento sem cair em armadilhas e investir com segurança?

Neste guia completo, você encontrará:

✅ Ranking atualizado dos melhores títulos (CDB, LCI, Tesouro, Debêntures)

✅ Comparativo real de rentabilidade líquida (pós-IR e taxas)

✅ Estratégias pouco conhecidas para ganhar 2-3% a mais que a média

✅ Alerta sobre riscos escondidos em produtos bancários

(Dado exclusivo: “Investidores que escolheram CDBs de bancos médios em 2023 ganharam 18% mais que os de bancões”)

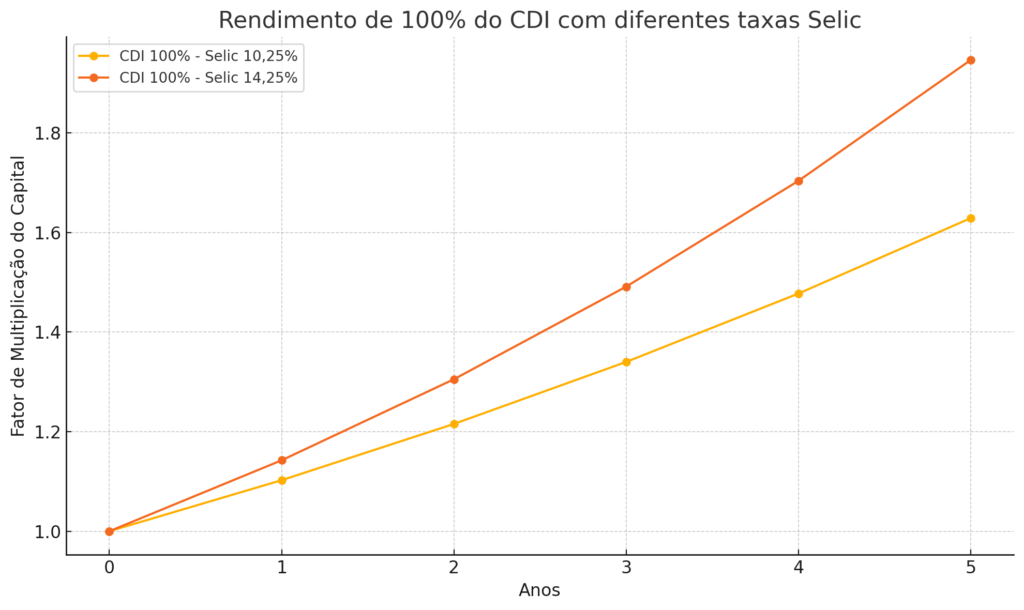

📊 Cenário Atual: Selic a 14,25%

O Que Isso Significa Para Seu Dinheiro?

- CDB 100% CDI: R$10.000→∗∗R$10.000→∗∗R$ 11.425 em 12 meses** (bruto)

- Tesouro Selic: R$10.000→∗∗R$10.000→∗∗R$11.360** (líquido)

- Poupança: R$ 10.700 (perde para a inflação)

Gráfico:

Por Quê Alguns Investimentos Rendem Mais Que Outros?

- Spread bancário: Bancos pequenos pagam mais para atrair clientes

- Isenções fiscais: LCI/LCA vs. CDB

- Liquidez: Títulos com vencimento mais longo tendem a pagar mais

🏆 Ranking dos Melhores Investimentos para Investir com Segurança

1. CDBs de Bancos Médios (Até 115% do CDI)

Retorno esperado: 15,5% a.a.

Onde encontrar: XP, BTG, Nuinvest

Risco: Médio (FGC cobre até R$ 250 mil)

2. LCIs e LCAs (Isentos de IR)

Retorno: 13,5% a 14% a.a.

Exemplos de opções:

- Banco Original: LCA 13,8% (360 dias)

- LCA BNDES: 84% do cdi com liquidez diária na XP. = 11,88% líquido ao ano.

3. Tesouro Direto Pós-Fixado

Vantagem: Segurança absoluta

Cuidado: Mantenha sempre parte do portfólio em títulos pré-fixados para que quando a selic venha a cair o seu portifólio não perca rendimentos.

4. Debêntures Incentivadas

Retorno: 15% a 16% a.a. + Isenção IR

Exemplos:

- Energia (ENGIE Brasil)

- Infraestrutura (CCR)

Tabela Comparativa:

| Investimento | Retorno Bruto | Líquido | Liquidez |

|---|---|---|---|

| CDB 115% CDI | 16,9% | 14,5% | 4 anos |

| LCA 13,8% | 13,8% | 13,8% | 9 meses |

| Tesouro Selic | 14,25% | 13,1% | D+1 |

💡 Estratégias Avançadas

Como Ganhar 2% a Mais Que a Média

- “Ladder” de CDBs: Divida seu capital em prazos diferentes (30/60/180 dias)

- Mix LCI + CDB: Combine isenção fiscal com alta rentabilidade

- Debêntures Securitizadas: Títulos lastreados em créditos imobiliários. Aproveite os fundos de investimentos. São uma das melhores formas de diversificar risco com rentabilidade.

3 Armadilhas que Roubam Seus Rendimentos

- Taxas escondidas em fundos DI (até 1,5% ao ano). Se o seu banco paga muito abaixo do CDI, desconfie.

- Saque antecipado calcule bem a sua liquidez, não trave recurso se for precisar. Caso contrário provavelmente terá prejuízo.

- Títulos “podres” de bancos problemáticos.

📈 Calculadora de Rentabilidade Real

Calculadora de Rentabilidade Real (2024)

Funcionalidades:

- Compara CDB vs. LCI vs. Tesouro

- Calcula rendimento líquido pós-IR

🚨 Perguntas Frequentes

1. Vale a pena travar o dinheiro por 2 anos com a Selic alta?

Geralmente quando temos a selic alta, os investidores tendem a manter todo o seu capital em pós-fixados. Porém, é o momento perfeito para quem tem recursos e pode alongar prazos em títulos atravessados à inflação e títulos pré-fixados. Com paciência a rentabilidade da carteira com certeza será enorme.

2. CDB de banco pequeno é seguro?

Na maior parte dos casos sim, se estiver dentro dos R$ 250 mil de cobertura do FGC. Porém, cuidado com os riscos. Caso não saiba, utilize de fundos de investimentos com taxas de administração baixas.

🎯 Conclusão

Para aproveitar a Selic a 14,25% HOJE:

1️⃣ Escolha CDBs pré fixados se forem para o longo prazo, para curto prazo, prefira investimentos pós-fixados.

2️⃣ Aproveite de títulos isentos, aloque parte da carteira em LCIS, LCAS, produtos incentivados.

3️⃣ Evite fundos com alta taxa de administração e produtos complexos.

📢 Quer uma análise personalizada?

Fale com nosso especialista agora