Estamos em 2026 e a pergunta clássica do investidor brasileiro permanece mais atual do que nunca, mas com novas variáveis. Com a taxa Selic em patamares que ainda exigem atenção e a guerra dos bancos digitais (Nubank, Inter, Mercado Pago, PicPay, C6 e tantos outros) oferecendo rentabilidades agressivas para ganhar clientes, a dúvida sobre onde deixar a reserva de emergência ou aquele dinheiro de curto prazo se tornou complexa.

Se você digitar no Google hoje, encontrará dezenas de artigos superficiais dizendo que “ambos são bons”. Mas você não quer saber se ambos são bons; você quer saber qual coloca mais dinheiro líquido no seu bolso no final do mês.

A verdade inconveniente que muitos gerentes de banco e influenciadores não detalham é que a diferença entre um CDB de 100% do CDI e o Tesouro Selic não está apenas na taxa bruta. Ela está escondida nas taxas de custódia da B3, nas regras de isenção e nos limites promocionais dos bancos digitais.

Neste dossiê completo, vamos dissecar a matemática financeira de 2026 para que você tome a decisão final, baseada em números reais e não em promessas de marketing.

O Cenário da Renda Fixa Conservadora no Brasil em 2026

Antes de entrarmos nas contas, precisamos entender o campo de batalha. Em 2026, o Brasil continua sendo o “paraíso da renda fixa”, mas o investidor precisa ser mais seletivo.

Tanto o CDB (Certificado de Depósito Bancário) de liquidez diária quanto o Tesouro Selic são os pilares da segurança nos investimentos nacionais. Eles são os destinos naturais para:

- Reserva de Emergência: Aquele dinheiro que você pode precisar sacar numa terça-feira às 3 da tarde porque o carro quebrou.

- Objetivos de Curto Prazo: O dinheiro para a viagem do ano que vem ou a entrada do apartamento daqui a dois anos.

A grande mudança de 2026 em relação aos anos anteriores é a maturidade dos bancos digitais. Eles não estão apenas oferecendo 100% do CDI; muitos oferecem 105%, 110% ou até mais em CDBs promocionais com liquidez diária, mas frequentemente com “pegadinhas”, como valores máximos de aporte (ex: só até R$ 5.000) ou prazos curtos (ex: só vale por 3 meses).

Do outro lado, o Tesouro Direto continua firme como a opção mais segura do país, mas ele tem um custo operacional que pode comer sua rentabilidade se você tiver um patrimônio maior investido nele. Vamos entender cada um.

Desvendando o Tesouro Selic 2026: A Segurança Tem um Preço?

O Tesouro Selic é um título público federal. Na prática, você empresta dinheiro para o Governo Federal do Brasil. É considerado o investimento de menor risco da nossa economia porque, em teoria, para o governo dar calote na dívida interna, ele poderia simplesmente “imprimir mais dinheiro” para te pagar (o que geraria inflação, mas você receberia).

A Mecânica do Retorno

O Tesouro Selic rende a variação da taxa Selic (a taxa básica de juros da economia) mais um pequeno ágio ou deságio (uma taxinha fixa, geralmente algo como Selic + 0,05% ou Selic + 0,10%).

Isso significa que se a Selic subir em 2026, seu rendimento aumenta. Se ela cair, seu rendimento diminui, mas nunca fica negativo. É a definição de pós-fixado.

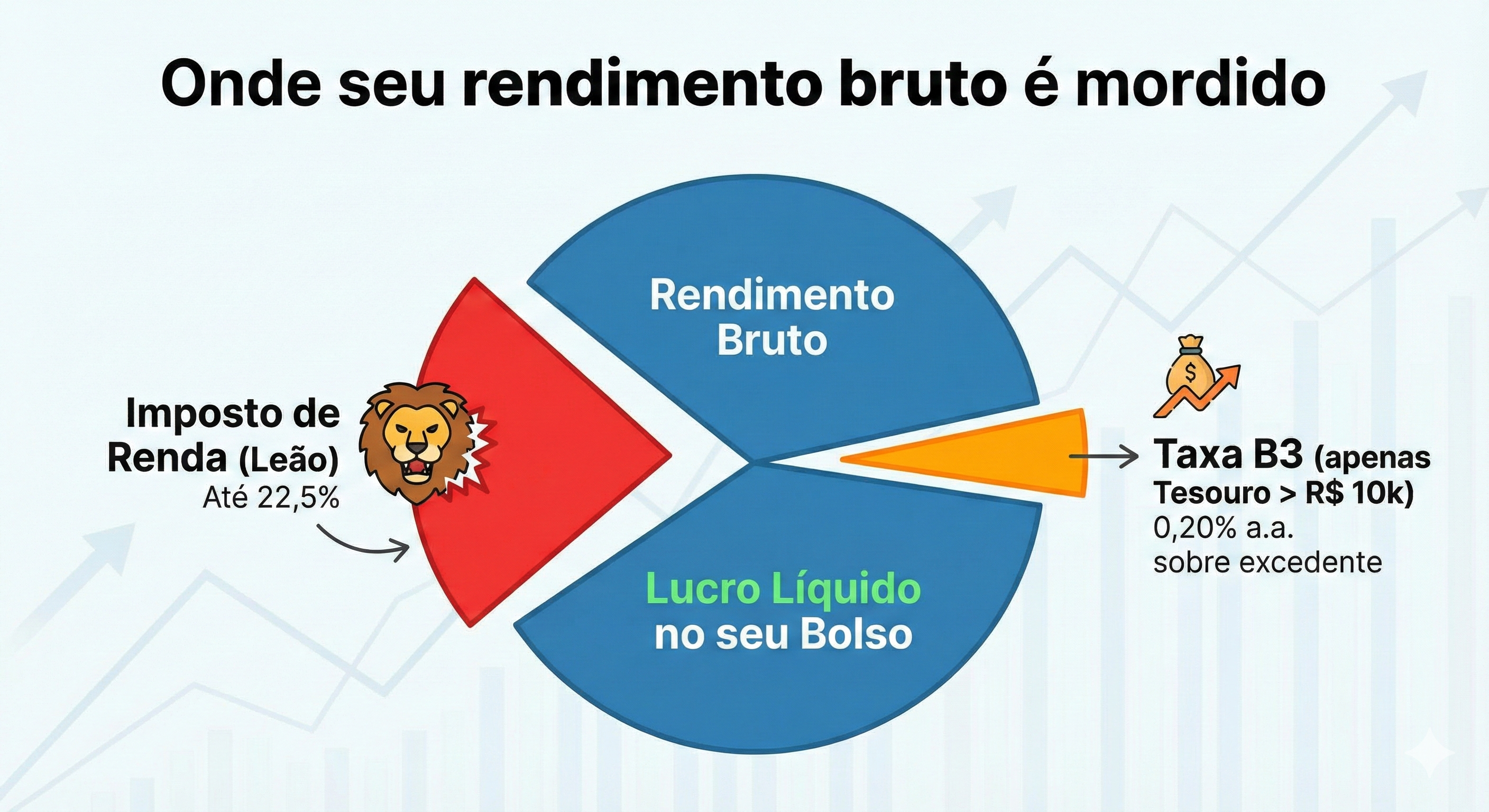

O “Vilão” Oculto do Tesouro: A Taxa de Custódia da B3

Aqui é onde a maioria das comparações online falha. Investir no Tesouro Direto tem um custo que não existe nos CDBs: a Taxa de Custódia da B3.

Em 2026, a regra permanece: a B3 (nossa bolsa de valores) cobra 0,20% ao ano sobre o valor total investido em títulos do Tesouro.

Porém, existe uma isenção crucial: Para o Tesouro Selic, essa taxa só é cobrada sobre o montante que exceder R$ 10.000,00.

- Se você tem R$ 9.000 no Tesouro Selic: Taxa B3 = Zero.

- Se você tem R$ 50.000 no Tesouro Selic: Você paga 0,20% ao ano sobre R$ 40.000 (que é o excedente).

Essa taxa de 0,20% parece pequena, mas em um cenário de juros mais baixos, ela pode corroer uma parte relevante do seu ganho real acima da inflação.

O Ataque dos Bancos Digitais: CDBs de Liquidez Diária

O CDB é um empréstimo que você faz para um banco. Em troca, o banco te devolve o dinheiro com juros. No caso dos CDBs de liquidez diária, você pode pedir o dinheiro de volta a qualquer momento (geralmente em dias úteis, horário comercial, embora alguns bancos digitais já permitam resgate 24/7).

A Mecânica do Retorno (CDI)

Os CDBs não rendem a Selic diretamente; eles rendem uma porcentagem do CDI (Certificado de Depósito Interbancário).

- Regra de Ouro: O CDI anda sempre muito próximo da Selic. Historicamente, o CDI rende cerca de 0,10 ponto percentual abaixo da Selic Meta. Se a Selic Meta é 10,00%, o CDI costuma ser 9,90%.

Portanto, um “CDB 100% do CDI” rende praticamente o mesmo que a Selic bruta.

O Fator Segurança: FGC

Ao contrário do Tesouro, que tem garantia do Governo, o CDB tem o risco do banco quebrar. Para mitigar isso, existe o FGC (Fundo Garantidor de Créditos).

O FGC garante até R$ 250.000 por CPF, por instituição financeira (com um teto global de R$ 1 milhão a cada 4 anos). Isso significa que se o Nubank, Inter ou C6 quebrarem, e você tiver até 250 mil lá em CDB, o FGC devolve seu dinheiro.

Atenção à expertise: Embora o FGC funcione, o processo de recebimento pode levar de algumas semanas a alguns meses. Para uma reserva de emergência absoluta, esse tempo pode ser um problema.

As Armadilhas dos “CDBs Turbinados” em 2026

Muitos bancos oferecem “CDB 110% do CDI com liquidez diária”. Parece óbvio que é melhor que o Tesouro Selic (que rende ~100% da Selic). E geralmente é, mas você precisa ler as letras miúdas:

- Prazo de Validade: Muitos desses CDBs promocionais vencem em 3 ou 6 meses. Após esse período, o dinheiro volta para a conta corrente e para de render, obrigando você a reinvestir (e pagar a maior alíquota de imposto de renda novamente).

- Limite de Investimento: O banco pode oferecer 110% do CDI, mas limitar o aporte a apenas R$ 5.000,00. O restante do seu dinheiro teria que ir para um CDB comum de 100% do CDI.

O Grande Nivelador: O Imposto de Renda

Antes da batalha final dos números, lembre-se que tanto o Tesouro Selic quanto os CDBs sofrem a incidência da mesma tabela regressiva de Imposto de Renda sobre os lucros. O imposto é retido na fonte (você já recebe o valor líquido).

- Até 180 dias: 22,5% sobre o lucro

- De 181 a 360 dias: 20,0% sobre o lucro

- De 361 a 720 dias: 17,5% sobre o lucro

- Acima de 720 dias: 15,0% sobre o lucro

Nota rápida: Existe o IOF (Imposto sobre Operações Financeiras) para resgates em menos de 30 dias. Ele é regressivo e come quase todo o rendimento nos primeiros dias. A regra aqui é clara: evite ao máximo resgatar qualquer um desses investimentos antes de 30 dias.

- Garantidor | FGC (até R$ 250k) | Tesouro Nacional (Governo)

- Rentabilidade Bruta Típica | 100% a 105% do CDI | Selic + pequena taxa fixa

- Taxa de Custódia B3 | ISENTO (Zero) | 0,20% a.a. (apenas sobre o que exceder R$ 10k)

- Liquidez (Resgate) | Dias úteis (alguns 24/7) | D+0 ou D+1 (dias úteis)

- Investimento Mínimo | Geralmente R$ 1,00 | Aprox. R$ 150,00 (varia com o preço do título) Alt-text da Imagem:Tabela comparativa mostrando as principais diferenças de garantia, taxas e liquidez entre CDB de bancos digitais e o Tesouro Selic em 2026.

Batalha dos Números: Simulações Reais (Onde a Verdade Aparece)

Vamos para a prática. Para estas simulações, utilizaremos um cenário hipotético (mas realista) para o ano de 2026. Lembre-se que as taxas mudam diariamente.

Premissas para a Simulação:

- Taxa Selic Meta Média no período: 9,75% ao ano.

- Taxa CDI Média no período: 9,65% ao ano (CDI ligeiramente abaixo da Selic).

- Tesouro Selic: Rendimento de Selic + 0,05% (ágio).

- CDB Banco Digital: Rendimento de 100% do CDI.

CENÁRIO 1: O Investidor Iniciante (Abaixo de R$ 10.000)

- Investimento: R$ 5.000,00

- Prazo: 6 meses (180 dias)

- Alíquota de IR: 22,5% (a mais alta)

Opção A: Tesouro Selic 2026

- Como o valor é inferior a R$ 10k, não há taxa da B3.

- Rendimento bruto aproximado (Selic + ágio): 9,80% a.a.

- Lucro Bruto em 6 meses: R$ 239,00 (aprox.)

- Imposto de Renda (22,5%): – R$ 53,77

- Lucro Líquido Final: R$ 185,23

Opção B: CDB 100% CDI (Banco Digital)

- Rendimento bruto (CDI): 9,65% a.a.

- Lucro Bruto em 6 meses: R$ 235,50 (aprox.)

- Imposto de Renda (22,5%): – R$ 52,98

- Lucro Líquido Final: R$ 182,52

Veredito do Cenário 1: Empate técnico. O Tesouro Selic rendeu míseros R$ 2,71 a mais em 6 meses. Para valores abaixo de R$ 10.000, a isenção da taxa da B3 torna o Tesouro extremamente competitivo, muitas vezes superando um CDB de 100% do CDI.

CENÁRIO 2: O Investidor com Patrimônio Maior (Acima de R$ 10.000)

Aqui é onde o jogo muda drasticamente.

- Investimento: R$ 50.000,00 (Reserva de emergência robusta)

- Prazo: 1 ano (365 dias)

- Alíquota de IR: 17,5% (já caiu uma faixa)

Opção A: Tesouro Selic 2026

- Rendimento bruto (Selic + ágio): 9,80% a.a.

- Lucro Bruto em 1 ano: R$ 4.900,00 (aprox.)

- Taxa B3 (O Pulo do Gato): Você paga 0,20% sobre R$ 40.000 (o excedente de 10k). Custo: – R$ 80,00.

- Lucro antes do IR: R$ 4.820,00

- Imposto de Renda (17,5%): – R$ 843,50

- Lucro Líquido Final: R$ 3.976,50

Opção B: CDB 100% CDI (Banco Digital)

- Rendimento bruto (CDI): 9,65% a.a.

- Lucro Bruto em 1 ano: R$ 4.825,00 (aprox.)

- Taxa B3: ZERO.

- Imposto de Renda (17,5%): – R$ 844,37

- Lucro Líquido Final: R$ 3.980,63

Veredito do Cenário 2: Vitória apertada do CDB. Com R$ 50.000 investidos, o CDB de 100% do CDI já superou ligeiramente o Tesouro Selic.

Aprofundando a Análise: Se o banco digital oferecesse um CDB de 105% do CDI (muito comum em 2026 para esses valores), a diferença aumentaria significativamente a favor do CDB, pois ele renderia cerca de 10,13% bruto ao ano, sem a taxa da B3 para atrapalhar.

Conclusão Definitiva: Qual Escolher em 2026?

A ideia de que o Tesouro Selic é sempre a melhor opção para a reserva de emergência é um mito em 2026. A escolha inteligente depende diretamente do montante que você possui e da sua tolerância à burocracia.

Escolha o CDB de Liquidez Diária (Banco Digital) SE:

- Você tem mais de R$ 10.000,00 para investir: A ausência da taxa de custódia de 0,20% da B3 faz com que bons CDBs (100% do CDI ou mais) quase sempre vençam o Tesouro Selic no longo prazo para valores mais altos.

- Você valoriza a facilidade extrema: Resgatar de um CDB do Nubank ou Mercado Pago num domingo à noite para pagar uma conta é, muitas vezes, mais simples e imediato do que o processo do Tesouro Direto.

- Você encontrou uma promoção de 105% ou 110% do CDI: Se o banco é sólido e o prazo te atende, essas taxas superam o Tesouro Selic com folga. Apenas atente-se ao limite do FGC (R$ 250k).

Escolha o Tesouro Selic SE:

- Você tem menos de R$ 10.000,00 investidos: A isenção da taxa da B3 o torna imbatível em segurança e muito competitivo em retorno.

- Sua prioridade é segurança máxima (Risco Soberano): Você dorme melhor sabendo que seu dinheiro está garantido pelo Tesouro Nacional, e não pelo FGC (que é uma entidade privada). Se o sistema bancário privado colapsar, o Tesouro é o último a cair.

- Você tem muito dinheiro (acima de R$ 1 milhão): O FGC tem um teto global de R$ 1 milhão por CPF. Se você tem R$ 5 milhões em caixa, não dá para dividir em vários bancos e ficar seguro pelo FGC. Nesse caso, o Tesouro Direto (apesar da taxa da B3) é a opção mais segura para grandes fortunas em liquidez.

Em 2026, o investidor inteligente não segue regras de bolo. Ele faz as contas. Para a maioria dos brasileiros construindo sua reserva, um bom CDB de um banco digital confiável oferece a melhor combinação de rentabilidade líquida e praticidade.

Aviso Legal: Este artigo tem caráter meramente informativo e educacional e não constitui recomendação de investimento. As rentabilidades passadas não garantem rentabilidades futuras. As alíquotas de impostos e taxas podem sofrer alterações. Verifique sempre as condições vigentes na sua corretora ou banco antes de investir.